2024年7月,拜登暗示,若是未正在墨西哥、美国和三国进行和浇铸,将按照美国《1962 年商业扩展法》第 232 条目对进口自墨西哥的含有中国钢材的产物征收25%的关税。2024年美国进口钢材次要来自(595万吨)、巴西(408万吨)、墨西哥(319万吨)、韩国(254万吨)以及越南(136万吨),进口自以上五国的钢材数量占领美国总进口量的60%以上。2024年我国出口至以上五国的钢材量别离为67万吨、374万吨、117万吨、818万吨以及1273万吨,因而若美国后续加关税时严酷逃溯其所有进口钢材来历并加征响应关税,将影响我国钢材转出口最大量约948万吨。

近两年我国房地产行业处下行周期,基建做为经济逆周期调理东西正在化债压力下对钢铁需求的拉动感化无限,钢材内需不脚导致钢铁行业产能再次过剩;成本端炼钢原材料供应宽松,煤炭价钱屡立异低。凭仗低成本和规模出产构成的低价劣势,我国钢材正在海外市场获得了较强的合作力,部门填补了地产和基建无效需求不脚的空白,从2023年起,我国钢材出口增速较着,占国内总需求比沉显著提拔。

取此同时,大量低价钢材输出激发了部门国度和地域的担心,针对我国钢材倡议的反推销查询拜访不竭增加,至今查询拜访中的反推销案件已接近30起。除此之外,美国总统特朗普上台后再次策动关税和,3月12日美国总统特朗普对所有进口至美国的钢铁和铝征收25%关税的行动已正式生效,3月26日特朗普正在白宫签订行政令,颁布发表对所有进口汽车征收25%关税并于4月2日生效。

2018年9月,美国颁布发表对2000 亿美元中国商品加征10%关税,涵盖机械、汽车零部件、电子产物等钢铁下逛产物。2019年5月,美国将上述 2000 亿美元商品的关税税率从 10% 提高至25%。关税落地后中国对美钢铁下逛产物出口量显著下降,2019 年中国对美汽车零部件出口额同比削减约15%,机械类产物出口增速放缓。据测算,我国钢铁制成品出口涉及的钢材体量约1。2亿吨摆布,此中2024年出口至美国的钢铁制成品占比为13。63%共计涉及1635万吨钢材。2025年3月27日,美国总统特朗普颁布发表将对所有不正在美国本土制制的汽车,以及特定汽车零部件加征最高25%关税,相关办法将于4月2日生效。特朗普正在上台之前,已经放线%的关税,美国加征关税之远未竣事。

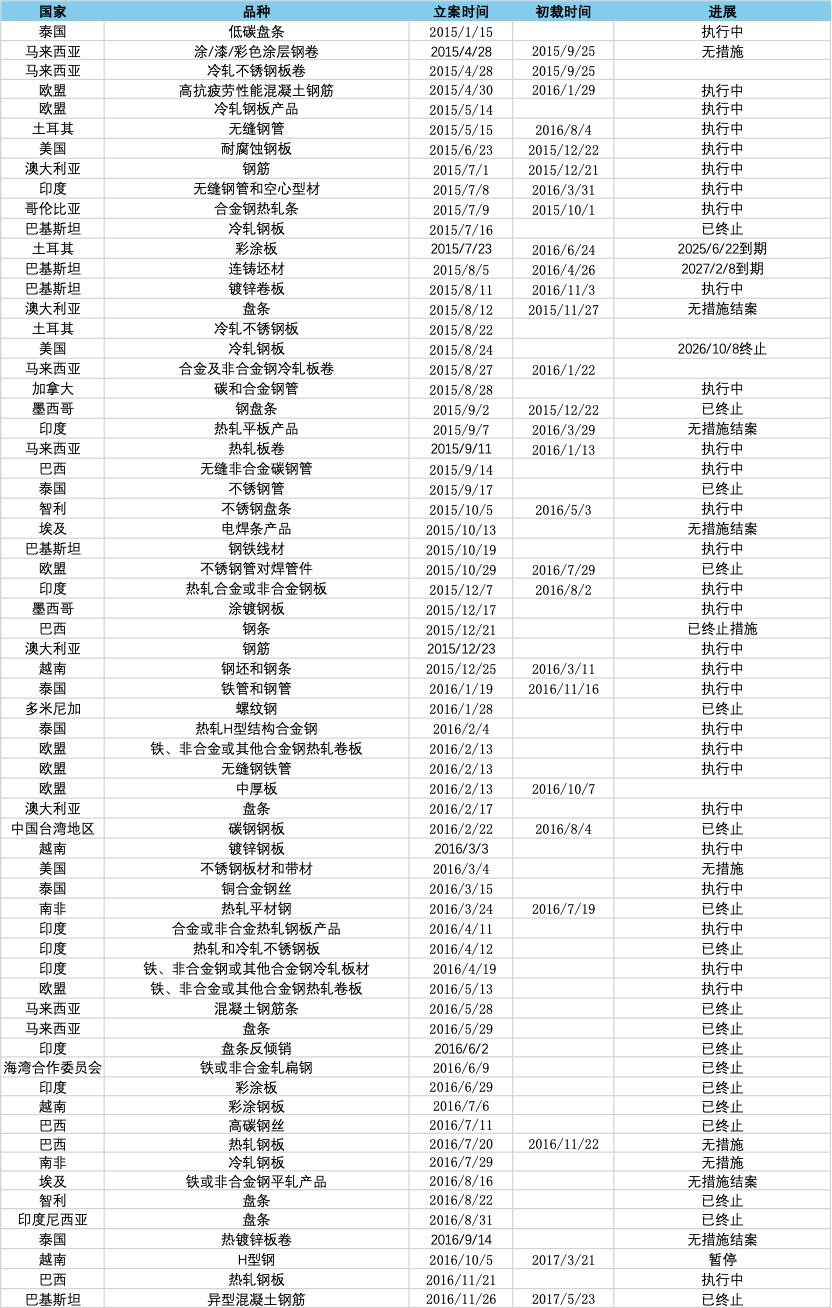

表格 1 2024年至今钢材反推销查询拜访案件统计表 (数据来历:中国商业经济消息网、盛达研究院)。

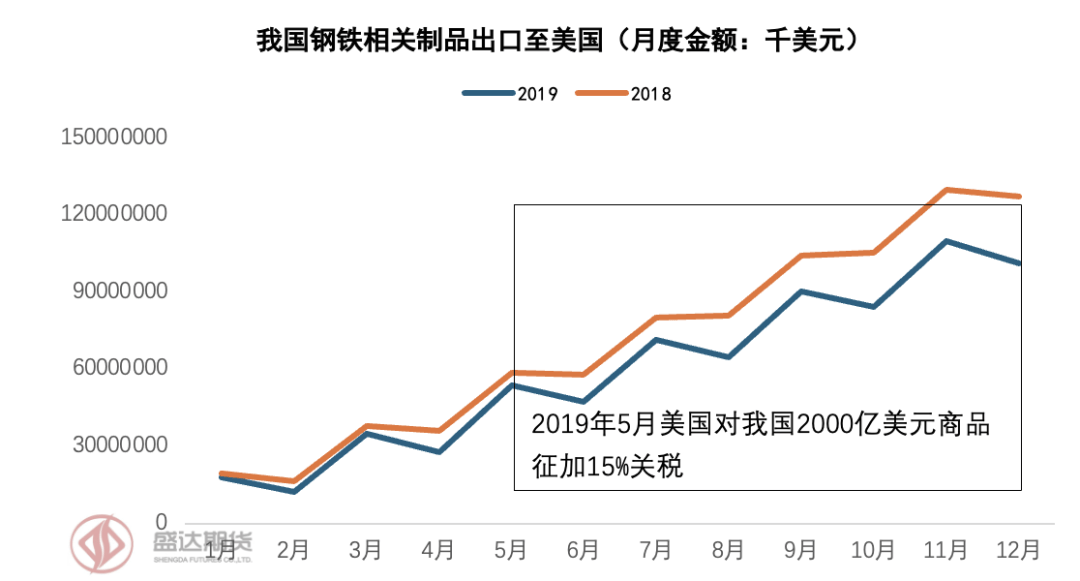

图表17我国钢铁相关成品出口至美国(月度金额:千美元)(数据来历:钢联、Wind、盛达研究院)。

南美洲钢材进口依存度约 28%,中国、土耳其为次要供应国。拉美国度人均钢材消费量仅 130 千克(全球平均 220 千克),城镇化率不脚 60%,口岸、能源收集等基建需求持续。但高利率政策投资,多国带领层更迭影响外资决心,如阿根廷、哥伦比亚等国政策波动延缓钢铁项目落地。2025-2030 年需求年均增速估计 1。5%-2%,次要受基建投资和绿色转型驱动。

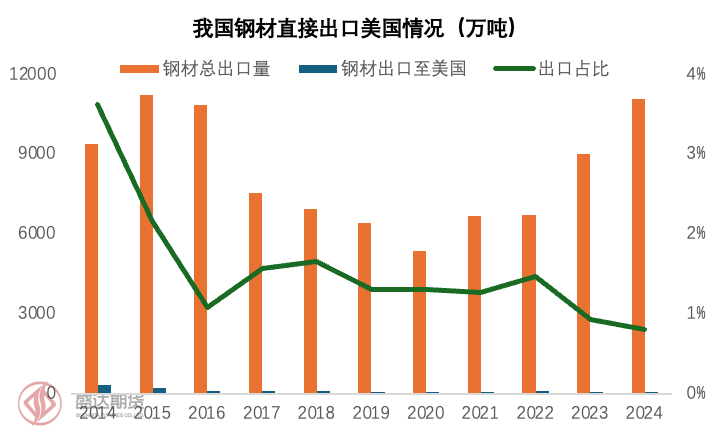

2018年3月特朗普上任后认为由按照美国《1962年商业扩展法》第 232 条目,颁布发表对进口钢铁征收25%的关税,、墨西哥等盟友最后获得宽免,后通过构和打消关税,中国未被宽免,成为沉点方针。受此影响,中国对美间接钢铁出口从2018年的115万吨降至2024年的89万。2025年3月12日,美国总统特朗普对所有进口至美国的钢铁和铝加征25%关税的行动正式生效,但目前出口至美国的钢材仅占我国出总出口量的不到1%,所以此次加征关税对我国钢材间接出口影响几乎能够忽略不计。

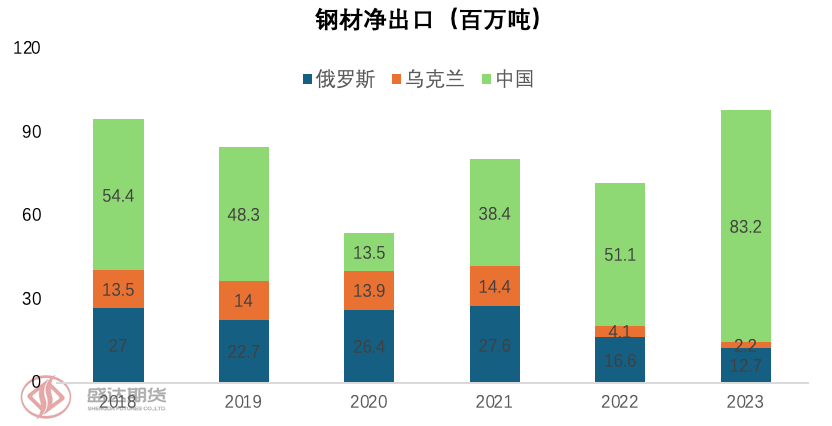

俄罗斯和乌克兰均是钢铁次要出口国度,2022年2月俄乌和平迸发,乌克兰大都钢厂停产且运输物流受阻,俄罗斯虽钢厂出产影响不大,但欧美持续制裁其钢铁出口,2022年俄罗斯取乌克兰别离净出口1660万吨取410万吨钢材,环比削减1100万吨取1030万吨。俄乌钢材次要出口至欧洲及独联体国度,供应欠缺鞭策了欧盟等地的钢价上涨,我国做为世界钢铁从产国取世界钢材价钱低凹地,成功衔接了俄乌的钢材出口减量。

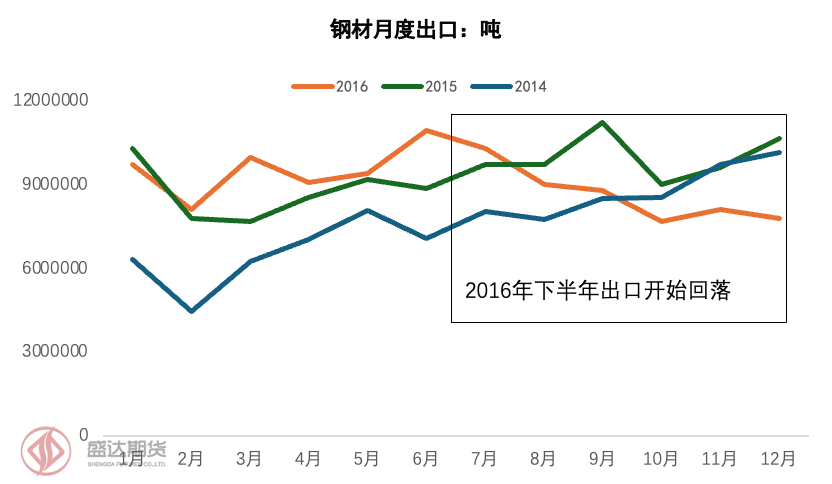

上一轮反推销查询拜访正在2016年集中落地,但从图10中我们发觉昔时钢材出口量却并无较着减量环境呈现,环比仅削减3。47%,共390万吨。究其缘由,可能是由国际上无出口替代所致。2016年世界钢铁需求环比添加1%,粗钢产量环比添加0。49%,全球钢铁供需均衡变更更有益于供应方。中国做为钢材出口第一国,钢铁净出口国际占比根基维持正在30%以上的程度(疫情期间除外)。这时改变国际钢材出口布局,钢铁净进口国需要承担不小的商业成本上行压力,正在此压力下,我们猜测商业商会寻求多种路子规避政策,例如转出口、调整出口品种等体例。

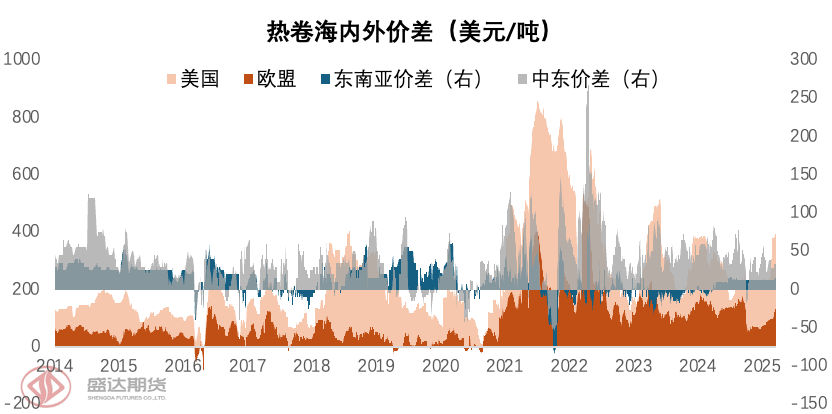

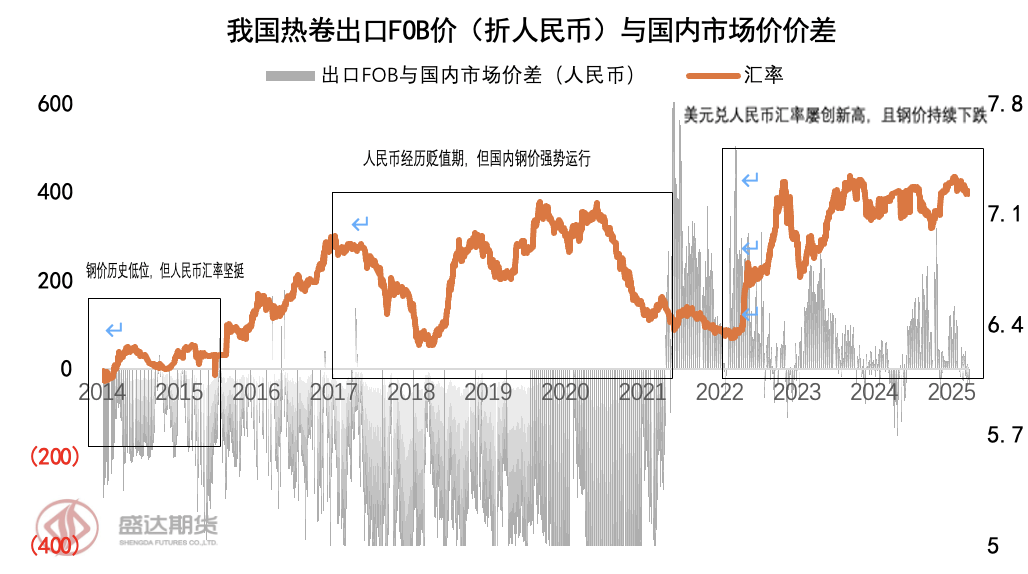

我国钢材市场正在供给侧布局性的鞭策下,履历的价钱上行周期于2021年10月达到汗青峰值,后跟着国内房地产行业进入深度调整期,叠加美联储加息周期对全球大商品市场的冲击,国内钢材市场供需关系逐渐转向宽松。2022-2024年期间,我国钢材价钱沉心持续下移,累计跌幅超30%,国际价钱劣势遂逐步凸显。目前中国热轧板卷FOB价钱为467美元/吨,低于东南亚CFR价钱约15美元/吨,低于美国CFR价钱约393美元/吨,低于欧盟CFR价约143美元/吨,低于东地域CFR价约33美元/吨。

图表8我国热卷出口FOB价(折人平易近币)取国内市场价价差(数据来历:钢联、Wind、盛达研究院)。

我国出口至东南亚地域50%以上的钢材由越南消化,而本年越南对我国的反推销查询拜访已部门落地——对原产于印度和中国的某些热轧钢产物征收19。38%至27。83%的姑且反推销税已于2025年3月7日落地施行,可能影响我国钢材出口削减400万吨。越南钢铁行业正处于产能扩张期,2025 年估计新增粗钢产能650万吨,至岁尾炼钢总产能增量超 1790 万吨 / 年。次要增量来自和发集团榕桔二期、台塑河静钢铁等项目。所以此次反推销落地对越南内部钢材供应影响无限。

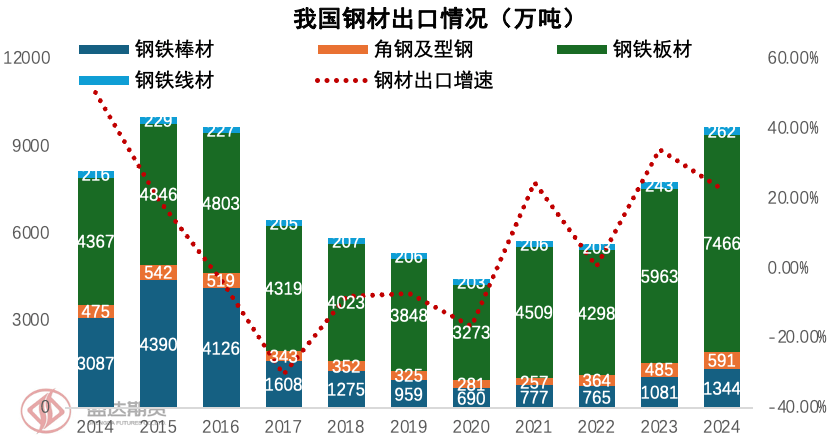

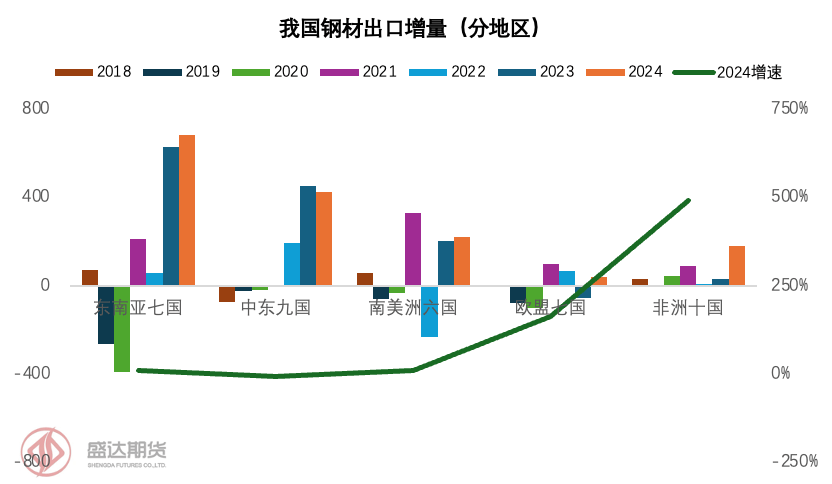

分品类察看,板材增幅最大,近两年别离添加1665万吨和1503万吨,占领钢材出口总增量的70%以上。

反推销和美国加征关税是本年我国钢材曲(间)接出口的主要影响要素,经测算正在乐不雅景象下估计本年我国钢材间接和间接出口量环比共削减685万吨,正在中脾气形下估计环比共削减1917万吨,正在悲不雅景象下估计共环比削减3508万吨。

2023 年中东地域钢材消费量达5240万吨,同比增加 2。2%,2024 年估计增至5410 万吨(+3。2%),次要受沙特 “2030 愿景” 基建项目、阿联酋非石油经济成长及能源转型驱动。2025-2027 年估计年均增速 3-4%,2027 年表不雅消费量或冲破6000 万吨,次要增量来自沙特、阿联酋及伊拉克和后沉建。中国是中东次要钢材供应国,沙特、阿联酋、埃及对中国进口依赖度超 50%。厚板、管材及建建钢材需求占从导,因而中东地域仍能继续衔接我国钢材出口增量。

参考2019年5月美国加关税落地后我国钢铁产成品的出口变更环境(图17),能够看到从6月起我国出口至美国的钢铁相关成品金额同比下滑幅度较着扩大。3月26日特朗普正在白宫签订行政令,颁布发表对所有进口汽车征收25%关税并于4月2日生效。因而我们猜测此次加征关税将从5月起头影响我国钢材间接出口。

反推销落地压力下我国钢材间接出口估计将正在本年见顶回落,参考2016年反推销集中落地后钢材出口环境,我们更倾向于乐不雅取中性估计下的出口减量,间接出口减量估计正在440-1100万吨间。美国加征关税次要影响我国钢铁产物出口,影响量乐不雅预估约245万吨,中性预估约817万吨,悲不雅预估约1308万吨。短期内,特朗普可能凭仗行政继续推进关税政策,但持久看,国表里阻力将政策调整。国内通缩压力、盟友反制及经济阑珊风险,加上中期选举的考量,均可能减弱其关税策略的可持续性,所以我们更倾向于中脾气形下的间接出口减量。

出口利润的理论测算体例次要有两种,其一是将出口价钱取出产成本进行对比,出口价钱超出跨越出产成本的部门即为出口利润。其二是将出口价钱取国内现货市场价钱进行比力,出口价钱高于国内市场价钱的部门即为钢厂或钢铁外贸商的出口收益,通过这种方式能分析考量内销取出口的相对劣势,从而提高企业的全体效益。第二种体例是目前国内很多大型钢企所采纳的出口利润计较体例(出口利润=出口FOB价*汇率-国内口岸市场价)。别的,出口利润计较中也包含了汇率波动,近年来,人平易近币贬值进一步加深了出口利润。

俄乌和平迸发前俄罗斯、乌克兰和土耳其是欧洲钢材进口次要来历国,2022年以来俄罗斯取乌克兰钢材出口量急速下滑,中国衔接了其本来出口至欧洲的部门钢材。受制制业苏醒以及去库存周期竣事影响2024年欧洲钢材需求估计反弹5。4%-6。2%。欧盟人均钢材消费量约 400 千克(全球平均 220 千克),城镇化率已达 75%,需求增量次要来自能源转型和高端制制。估计 2025-2030 年需求年均增速 1-2%,2030 年消费量或接近1。6 亿吨。欧盟钢材需求呈现 “短期苏醒、持久低速” 特征,能源成本取绿色转型是焦点变量。别的,次要欧盟委员会施行副正在本年3月19日暗示,欧盟将收紧钢铁进口配额,从4月1日起将进口量再削减15%,此举旨正在防止廉价钢铁正在美国征收新关税后涌入欧洲市场。所以正在需求低增速以及欧盟收缩进口配额的压力下估计我国出口至欧洲的钢材增加空间较小,但正在俄乌停和前欧洲钢材供需缺口将继续由我国钢材填补。

2014-2015年期间,我国内需不脚钢铁行业产能过剩,钢材价钱跌至汗青低位,但人平易近币汇率坚挺,出口利润理论值并不具备较着劣势。2017-2021年人平易近币贬值,但国内钢铁履历了一轮产能出清,且房地产需求充实,我国钢材价钱攀升至高位,这段时间钢材出口利润吃亏程度较深。中美经济分化、美元指数走强等缘由以致人平易近币相对美元呈现持续贬值趋向,美元兑人平易近币汇率屡创十年新高。 国内钢材无效需求不脚,产能再次过剩,钢价持续贬价有沉走2015年之势。低价钱连系高汇率,钢材出口利润尤为显著。

从2024年起海外反推销查询拜访案件增加,几乎每月都有新的反推销查询拜访立案,跟2015年很是类似。从立案到初裁遍及需要6个月以上,上一轮反推销落地集中正在2016年,而本轮反推销落地高发期大致正在本年年中。

分地域看,东南亚国度一曲是我国钢材次要出口区域,约占我国出口总量的30%,别的,2022年至今中东地域的出口量正正在稳步提拔,客岁的出口增量约423万吨仅次于东南亚。出口地域细分到国度能够看到客岁越南、阿联酋、沙特、伊拉克、埃及、印尼、巴西、菲律宾、巴基斯坦、以及南非等地出口增量较不变或环比有增,但土耳其、印度、韩国三国出口增量下滑较较着。

表格2 2015-2016年钢材反推销查询拜访案件统计表(数据来历:中国商业经济消息网、盛达研究院)。

按照世界钢铁预测,2025年全球粗钢产量环比将添加1%,钢铁需求环比添加1。14%,世界钢铁供需均衡波动雷同2016年,2023年我国钢铁净出口占比冲破47%。正在全球钢铁供应无净增量的环境下调整出口布局需要付出较大的成本,估计钢厂取商业商们会寻求多种路子以反推销税带来的。所以我们预测反推销查询拜访集中落地前会加快我国钢材出口见顶,而庞大的布局调整成本会降低出口减量。这两地域的出口增量约占总增量的50%,而欧盟取非洲的出口增量提速则相对更为显著。

参考2016年反推销集中落地后我国钢材出口变化环境(图16),能够发觉正在2015年世界多国对我国钢材实施反推销查询拜访,履历过几个月的查询拜访期以及初裁阶段后正在2016年下半年我国钢材出口环比呈现减量。因而我们猜测,本次从2024年起头的集中反推销查询拜访,次要将从本年下半年起头现实影响我国钢材出口。

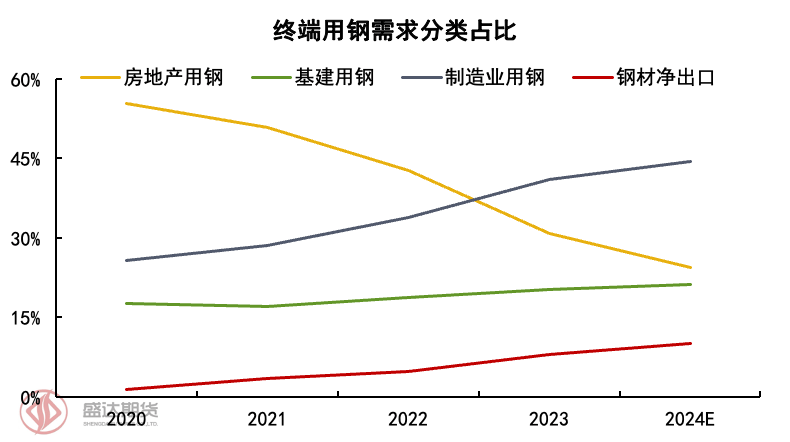

2024年我国终端用钢需求环比回落1。5%,此中房地产用钢需求环比回落22%,而钢材净出口环比上升28%,占我国钢材消费总量的10%。2023取2024年我国钢材别离出口9026万吨和11072万吨,环比添加2280万吨和2046万吨,增幅约36。2%和22。7%,持续两年连结较快增加势头。